最近、FIREという言葉が世の中に出回ってきていて

30代のうちに退職したいなぁ…。

と思われる方は増えてきていると思われます。

しかし、一体いくらあれば退職できるのだろうと聞かれたら即答できる人は少ないですよね。

今回はそんな方におすすめしたい「ラットレースを抜ける」をテーマにお話していきたいと思います。

ラットーレースを抜けるためには…。

ラットレースを抜けるとは

ずばり、総支出を上回る不労所得を得ている状態のことを指します。

そんなの知っているよと思われているかもしれませんが

実は人それぞれ必要な不労所得は違うのでしっかり数字で把握しなければなりません。

なぜならば、人それぞれ年収と総支出が違うのでしっかり目に見える化して記録しておいた方が良いからです。

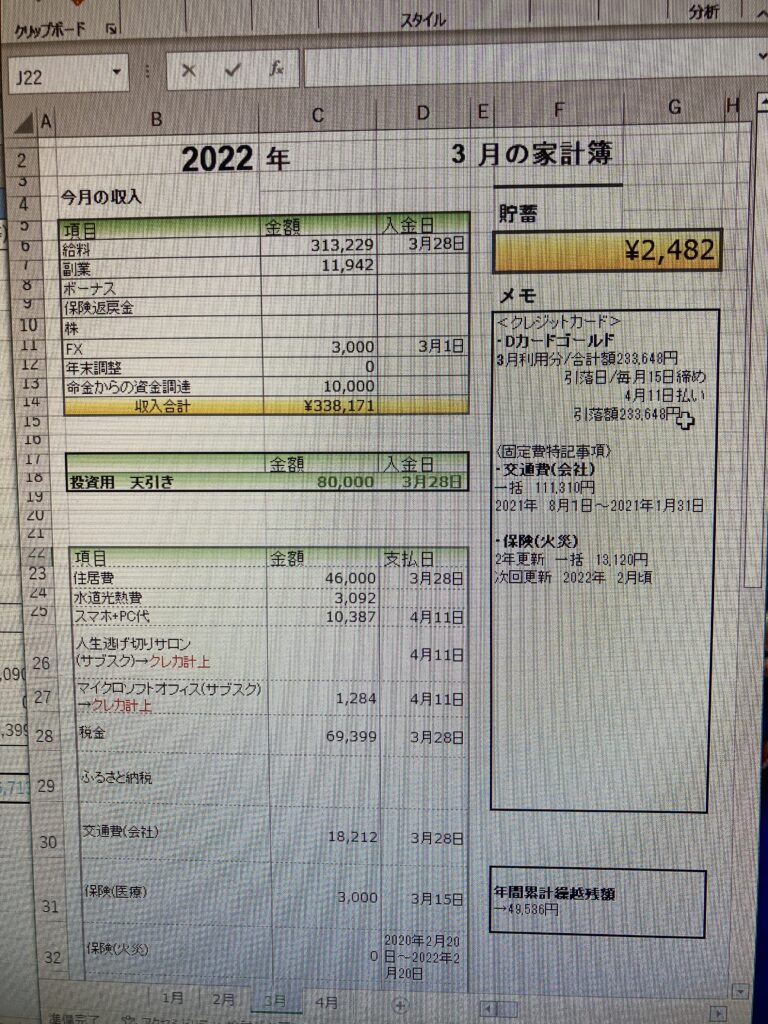

記録の手段としてまず思いつくのが家計簿。

しかし、本気で経済的自立を目指すのであれば

- 家計簿(損益計算書)

- 実績の統計(1年間の収支表)

- 貸借対照表

の財務3表の記録を継続することが前提として大事です。

1,家計簿(損益計算書)

大事だと知りつつも記録をつける習慣化が難しいんですよね…。

20代の頃の私も同じでモヤモヤしていました。

私の場合信頼のできるFPに72万円のコンサル申し込み、習慣化しました。

コンサル受講時に学んだコツを3つ伝授します。

- 家計簿アプリを使う

- レシートを入れる箱を用意して1月に1回集計する

- 1000円以下は四捨五入して集計する。

収入に目が行きがちですがここで重要なのは総支出を把握すること

自分に合った方法でやってみてください。

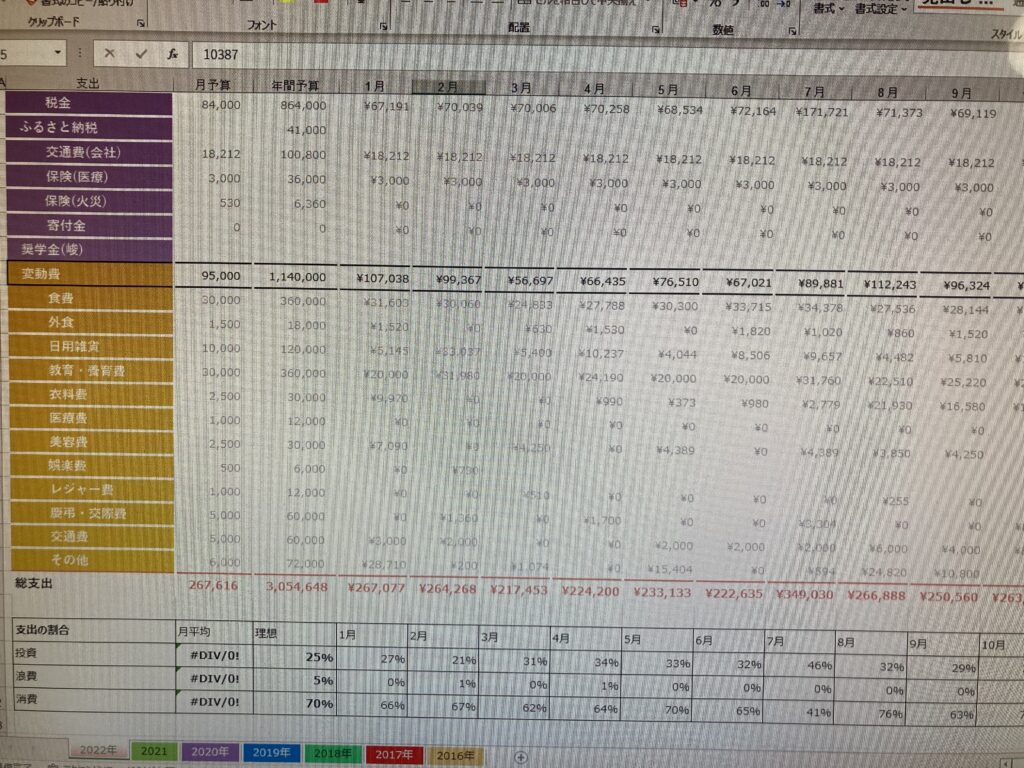

2,実績の統計(1年間の収支表)

1年間の記録が集計できたら

今度はフリーキャッシュフローを生み出すための予算を立てます。

総支出をコントロールしながら、毎月自己投資や金融資産を買うための準備を整えるわけですね。

| 消費 | 70% |

| 浪費 | 5% |

| 投資 | 25% |

上の表のように%表示で予算を組むと管理しやすいかと

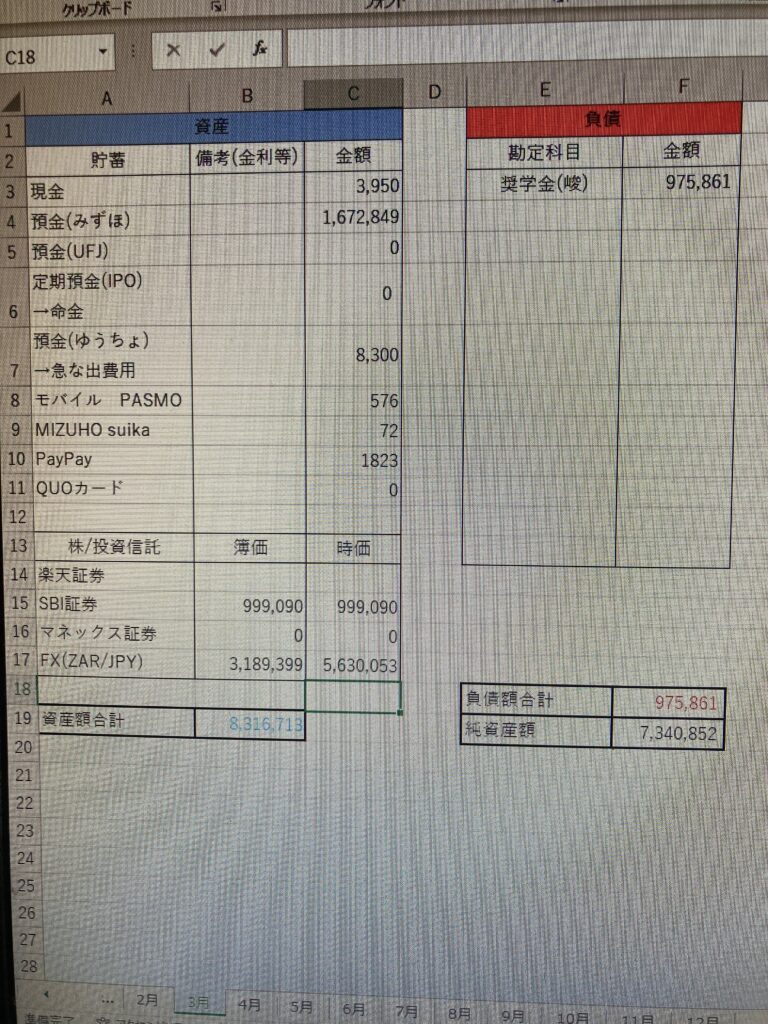

3,貸借対照表

この記録をとっている人の割合は家計簿をつけている人の割合をさらに下回ります。

現時点でどのくらいストック(現金)があるのか?

どのくらい一気に投資できるのか?

を決める際の重要な指標となります。

- 資産

→保有することで収入を生み出すもの

| 資産 | ビジネス |

| 不動産 | |

| 株、FX、仮想通貨 |

- 負債

→保有することで支出を生み出すもの

| 負債 | クレジットカードローン |

| 学資ローン、奨学金 | |

| 自動車ローン | |

| 住宅ローン |

家計簿と組み合わせて

資産からの収入

負債からの支出

でお金を数字ではなく流れで目に見える化していきましょう!

資産を買い付けてインカムゲインを取りに行く

資産の中でも毎月一定額入ってくるインカムゲイン目的であれば

安定して不労所得を得られる状態を作れます。

- ビジネス→ロイヤリティ目的

- 不動産→家賃収入目的

- 株、FX→配当目的

家計簿でキャッシュフロー

貸借対照表でストック

を管理して20代うちからコツコツ投資していくと

複利効果の恩恵を受けながら30代でラットレースを抜けれられるかもしれません。

地道にがんばっていきましょう!