「どのくらいの金額を貯めておけば良いのか?」

「生活防衛資金の目安額や貯め方はどうすれば良い?」

「生活防衛資金を貯めるコツを教えて!」

そのようなお悩みに答えていきます。

何かあったときのために使えるお金を準備していきたい、と思いこの記事にたどりついたのでしょう。

特にコロナショックのような大暴落、急激な物価上昇が起きたときに、日本では給料が上がりにくい現状があり、独身のうちから生活防衛資金を貯めて安心したい気持ちもわかります。

しかし、独身に必要な生活防衛資金がいくらか、わかる人は多くいないでしょう。

そこでFP2級・AFPの資格を持っている私が以下のテーマについて解説していきます。

- 独身に必要な生活防衛資金の2つの基準とは

- 投資をしている独身の生活防衛資金は50万円くらいが目安

- 独身のうちがチャンス!生活防衛資金を貯める5つのコツ

ぜひ、最後までお読みください!

\ FXの収入があれば生活防衛資金が抑えられる! /

SBI FXトレードはコチラから>>>

生活防衛資金は独身でも準備しておくと安心

独身のうちはお金があるから生活防衛資金なんて考える必要ないでしょ、と考える方もいるでしょう。

結論からいうと、独身でも生活防衛資金は必要。

独身であったとしても、急なライフイベントが発生することがあります。

たとえば生活防衛資金があると以下のような緊急時に備えることができます。

- 転職

- 引っ越し

- 結婚

- 病気・ケガ

- 身内の不幸

- 親の介護

普段生活費に使うための貯蓄と分けて、生活防衛資金を管理できると良いでしょう。

独身に必要な生活防衛資金の2つの基準とは

独身であっても生活防衛資金に必要な金額は人それぞれ違います。

ここでは生活防衛資金の目安となる2つの基準について詳しく解説していきます。

- 毎月の生活費から考える

- 1年以内に起こりそうなライフイベントから考える

独身だけではなく、夫婦や大きな家庭のある方にも通用する考え方なので、ぜひ参考にしてみてください。

有事の際に毎月の生活費分を賄えれば良い、という考え方で生活防衛資金を準備する方法があります。

たとえば独身で起きる可能性のあるライフイベント「転職」の場合を考えていきましょう。

特に自己都合で転職をする場合、現在所属している会社よりも転職先の年収が低くなる場合があります。そこで毎月の生活費から生活防衛資金を準備していくことが大切。

雇用保険を使ったとしても2〜3か月分の給付制限がかかる場合があります。

生活費がわからない、という方は毎月の支出で考えましょう!

一般的には生活費の3か月~1年分の生活防衛資金があると安心できる、と言われています。(参考)

転職活動中は節約することが考えられるので、以下の計算式を参考にしていくと良いです。

毎月の支出 × 0.7 × 3か月分

たとえば毎月の支出が20万円の場合、20万円 × 0.7 × 3か月=42万円(生活防衛資金)となります。

ぜひ今から生活防衛資金を準備するための参考にしてみてください。

独身の方は1年以内に起こるライフイベントが想定しやすい傾向があるので、生活防衛資金が準備できれば、安心できるといえるでしょう。

たとえば家庭を持っている方に比べて、独身の方は1年以内に病気・ケガや親の介護が発生する確率は低いといえます。

もしもの場合は、公的保険の健康保険や介護保険で資金が目減りしてしまうダメージは最小限に抑えられるはず。

| 年収400万円の方の場合 | 病気・ケガ | 親の介護 |

|---|---|---|

| 公的保険の種類 | 健康保険 | 介護保険 |

| サービスの種類 | ・療養の給付 →3割負担 ・高額療養費制度 →毎月最大約8万円の医療費しかかからない | ・介護サービス利用 →3割負担 |

特に日本では公的保険でカバーできない金額が心配になり、民間保険に入る方は多いですが、支出が多くなりがちです。

起こる確率の低いイベントにお金をかけすぎるのは、良くないですね。

どうしても心配な方は貯蓄から生活防衛資金をよけると良いでしょう。

独身最後のイベントとなりやすい結婚費用に関しても、人それぞれ金額は異なるものの、工夫すれば費用を抑えられます。

生活防衛資金を準備することは、何にお金をかけるべきか考える良いきっかけを与えてくれます。ぜひ参考にしてみてください。

投資をしている独身の生活防衛資金は50万円くらいが目安

一般的には3か月~1年分の生活防衛資金が目安になっているので、私の場合46.2万円~184.8万円。

毎月の支出が22万円なので、生活防衛資金は22万円×0.7×3か月=46.2万円。

なぜ生活防衛資金の目安の最低額46.2万円で済んでいるのかというと、FXからの収入があるので緊急時に毎月10万円くらいはカバーできるからです。

さらに健康保険の高額療養費制度(公的保険)を使えば、年収400万円の方の場合、1か月にどれだけ医療費がかかったとしても約8万円の出費で済みますよ。

実は投資で資産からの収入を増やせるのであれば、必要以上に民間の保険に費用をかける必要がなくなるので、その分固定費が節約できます。

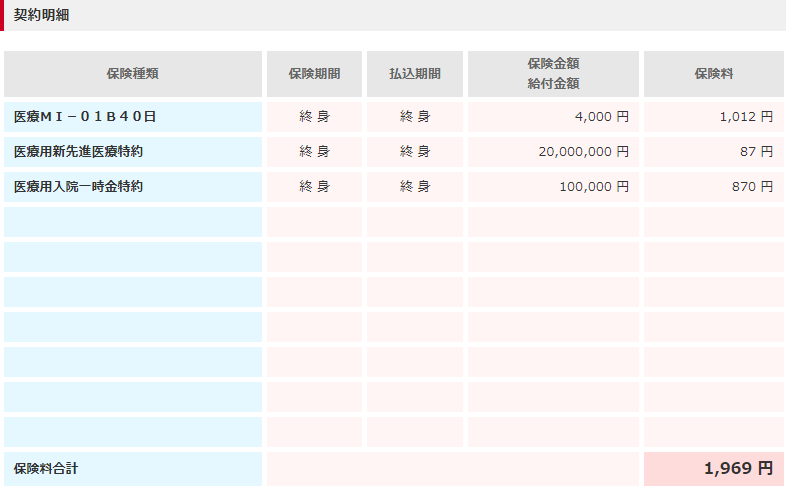

私の場合、FXを保有することで資産からの収入を月10万円得ているので、月の生命保険料(民間保険)が1,969円でも有事の際の保険金額としては十分。

必要以上に民間の保険に費用を払いたくない、という方はFXからの収入が得られると、独身で起こりそうなライフプランに十分対応できます。

さらに生活防衛資金があることで、たとえFX投資で一時的な暴落が起きたとしてもとしても、正常なメンタルを保ちながら取引できるので、安心して運用できますよ。

生活防衛資金が準備できたら、ぜひFX投資にチャレンジしていきましょう!

\ FX投資で資産形成! /

SBI FXトレードはコチラから>>>

独身でも生活防衛資金が必要な4つの理由

独身でも生活防衛資金があると、精神的な余裕が生まれ、日々の生活に安定感をもたらしてくれるでしょう。

生活防衛資金が必要な理由は以下の4つです。

- 急な出費でも安心できるから

- 民間の保険の費用を抑えられるから

- 転職活動のときに焦らなくて済むから

- 投資で暴落時に心の支えになってくれるから

1つずつみていきましょう。

生活防衛資金があれば、有事の際に出費が発生しても安心できます。

たとえば急に物が壊れることってありますよね。そんなとき値段が高い物であれば、ボーナスなどのまとまった資金が入らないと、場合によっては買うのをためらうこともあるでしょう。

パソコンなどの生活必需品が壊れたら、急な出費で精神的に負担がかかることがありますよね。

中古のパソコンでも2~3万円くらいはするので、出費が重なると心理的負担も大きいです。

生活防衛資金がしっかり準備できていれば、たとえ新卒の方だとしても、40万円以上は貯蓄できているはずなので、特にお金の心配することなく使えますよね。

急な出費に備えるためにも、独身のうちから生活防衛資金を備えておきましょう。

もしも自分が病気やケガになったとしても、生活防衛資金があると民間の保険の費用を抑えることができます。

日本人は特に民間保険にお金をかけている傾向があるので、生活防衛資金を準備していないケースが多いです。

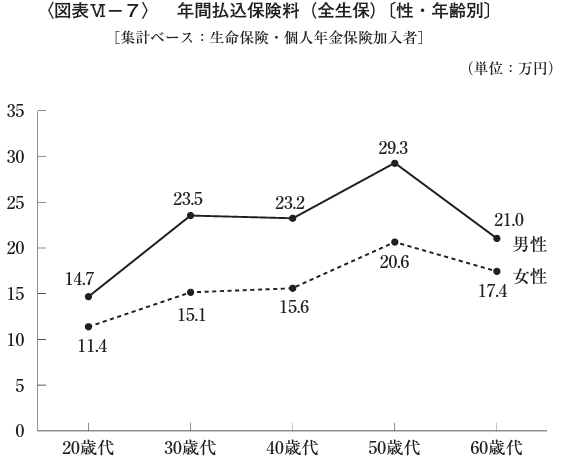

とはいえ十分な貯蓄がない場合、民間の保険でもしものリスクに備えるのは一般的。以下の図をみていきましょう。

年代が上がれば健康面でリスクが上がり、保険をかけたくなる気持ちはわかります。民間の保険に年間20万円以上かけている方がほとんどですよね。

しかし公的保険を使えば日常生活でカバーできるものがほとんどで、生活防衛資金があれば民間の保険に多くの費用をかけず済むケースがあります。

たとえば年収400万円の方の場合、もしも病気・ケガが起きたとき公的保険の「健康保険」を使えば、3割負担の費用で済み、さらに高額療養費制度を使えば、月8万円程度の出費に抑えられます。

つまり独身の方が生活防衛資金をしっかり40万円以上(月収20万円で計算)準備していれば、公的保険と合わせて多くのライフイベントをカバーできるというわけ。

ちなみに投資をして資産からの収入を自動化させることで、万が一の保険の代わりとなる資金を準備することもできます。

生活防衛資金を貯めたら、ぜひFXで不労所得を手に入れましょう。

\ 寝ている間に自動収入が期待できる! /

SBI FXトレードはコチラから>>>

生活防衛資金があると、転職活動の時に焦らなくて済みます。

会社都合や自己都合で会社を辞めなくてはならなくなったときに一番の心配事は、お金でしょう。

雇用保険を使えば、条件によって前職の7割程度の失業給付が出ることもあります。

ただし最低7日の待機期間。それに加えて自己都合退職の場合2〜3ヶ月の給付制限があるので、やはり生活防衛資金があると安心です。

特に独身の方は自分で生計を立てないといけないため、急に収入が無くなる恐怖から、焦って次の仕事を決めてしまいがちです。

そうなると、職場環境を変えて新たな気持ちでやっていこう、と転職したいにもかかわらず、自分に合わない職場を選んでしまう傾向が。また仕事を変えなければいけなくなるので、もったいない。

落ち着いて転職活動できるように、今から生活防衛資金を貯めていきましょう。

普段から投資をしている方は、生活防衛資金があると、感情で取引する確率をグッと減らせるでしょう。

投資で絶対儲かる方法はないので、もしも暴落が起きたときに、資金が目減りしてしまう可能性があります。

独身で投資未経験の方は、リスクを取りに行って余裕資金を全額投資にまわしてしまうことがありますが、注意が必要。

短期の投資は相場の変動の影響を受けやすく、将来の値動きを予想するのは非常に難しいです。そのうえチャートを見ながら安い値で買い、高い値で売る必要が出てきます。

一方、短期の投資で利益が取れればすぐに資金が貯まるメリットもあります。

短期投資の下落リスクに備えて、生活防衛資金をあらかじめよけておくと安心して取引できますよ。

なお、投資をやりたいけどチャートを見続ける暇がない、という方は以下の記事もあわせてお読みください!

【プロ直伝】FXを5年間続けたら月9万円達成!5つのコツを徹底解説

【プロ直伝】FXを5年間続けたら月9万円達成!5つのコツを徹底解説

独身のうちがチャンス!生活防衛資金を貯める5つのコツ

自分さえコントロールできれば、独身の方のお金は貯まりやすいでしょう。

ここでは生活防衛資金を貯める5つのコツについて紹介していきます。

- 家計簿をつける

- お金の専門家に見てもらう

- 口座を分ける

- 給料が入ったら一定額天引きする

- 資産からの収入を得て生活防衛資金を少なくする

この記事を参考に効率良く生活防衛資金を貯めていきましょう。

家計簿をつけて記録に残すと生活防衛資金は貯まりやすくなります。

お金を数字として捉えて可視化しておくと、管理がしやすいからですね。

たとえば、なかなか続けにくいダイエットも数字で記録を取ることで痩せやすくなるのと同じです。レコーディングダイエットといわれたりします。

とはいえ、毎日家計簿をつけるのは面倒という方もいるでしょう。そんな方はスマホの家計簿アプリを使うと次のような情報と連携してくれます。

- 決済アプリ

- 銀行口座

- クレジットカード

生活防衛資金は普段使っているお金を見える化して、コツコツ貯めていきましょう。

お金の専門家であるファイナンシャルプランナー(FP)に家計を見てもらうのも生活防衛資金を貯めるための手段の一つ。

ファイナンシャルプランナーは、その人の性格やお金の使い方(支出)、職業(収入)、資産額(貯蓄額)の情報を見たうえで、個人に合わせた適切なライフプランに基づいてアドバイスをくれます。

ただし無料相談の場合は集客が主な目的。金融商品をおすすめされる場合があるので、注意しましょう。

私の場合も2018年7月~2019年6月に月7万円払って、FPに資金管理について教わっていました。

お金を貯めるための環境を買うことで、強制的に生活防衛資金が準備できてしまいます。

生活防衛資金を準備したい方は、お金の専門家に頼りましょう。

1番シンプルな方法ですが口座を分けることで、生活防衛資金を確保できます。

特にお金があるだけ使ってしまうタイプの方は、銀行口座を分けて管理することで使っても良いお金と使ってはいけないお金が判断できるので、おすすめ。

私も目的別に貯蓄用(みずほ銀行)と仕事用(楽天銀行)のように口座を分けています。

また生活防衛資金は緊急のときに使うお金なので、普段の生活費に使わないようにするために、引き出すときに手間がかかる定期預金に預ける方法もあります。

さらに定期預金は普通預金よりも利率が高い傾向があるので、長期で預ける際にはうってつけ。

お金の管理も服の整理整頓と同じように、分けて生活防衛資金を貯めましょう。

会社員の方で財形貯蓄制度がある方は、利用すると給料から自動的に一定額天引きしてくれるので、生活防衛資金が貯まりやすくなります。

財形貯蓄は以下の3種類あります。

| 種類 | 目的 | 税制優遇制度 |

|---|---|---|

| 一般財形貯蓄 | 自由 | なし |

| 財形年金貯蓄 | 年金として受取(満60歳以上) | 財形住宅と合算して550万円まで利子非課税 |

| 財形住宅貯蓄 | 住宅の取得・増改築の費用に充当 | 財形年金と合算して550万円まで利子非課税 |

お金が入ったら入った分だけ使ってしまうようなタイプの方は、お金を貯めるための「環境」を整えることが重要です。

以下のように、お金を貯めるのが苦手な方もいるのではないでしょうか。

わたしも切開リフトしたいのですが

— yuu@ニコ🐶のママ💕 윤🐰 (@yuu86238623) October 14, 2023

貯金苦手です🥺貯金どのようにしてますか?ローン大変なんで現金でいきたいです。コツなどお金の毎日の使い方などあったら教えて下さい🙇🩷

独身の方は自由に使えるお金の範囲が広いですが、生活防衛資金があると有事の際に安心できます。

ぜひ「環境」という強制力を活かして、生活防衛資金を今から準備していきましょう。

資産からの収入が毎月安定的にあれば、準備すべき生活防衛資金が少ない額で済みます。

たとえば、労働収入の他に月10万円の収入があれば、有事の際にお金を使うとしても、10万円までならカバーできるからですね。

実は資産からの収入は毎月継続的に貯蓄残高を増やしてくれるので、心の安定につながります。

さらに日本人が多く支払う傾向のある民間保険も最低限の保障で良いので、保険料が安く済むことも。

生活防衛資金を少なくするために資産からの収入を得たいという方は、ぜひFX投資をしましょう。

私は5年間FXに積立投資をして、総資産額約700万円で毎月10万円の収入を得ています。

- 1通貨から購入可能

- 出金機能を使えば税金がかからない

- スワップポイントを再投資できる

- 手数料が安い